*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

ここではドル円を中心に今週の振り返りをおこなっています。私は過去から学ぶことは大切と考えております。しっかり検証することで、未来を予測し、それが想定通りいかなかった場合の対応もできるようになると考えています。それでははじめていきましょう。

ファンダメンタルズ

今週の経済・政治の動きをまとめました。

5月12日

米中が90日間の関税率の大幅引き下げで合意-貿易協議で共同声明

・米国の対中関税は145%から30%に、中国は125%から10%に下げ

・数週間内に再会談とベッセント氏、10%未満の対中関税「考え難い」

【欧州市況】株は上昇、国債は総じて下落-米中通商合意でリスク志向

トレーダーの間では欧州中央銀行(ECB)の利下げ観測が後退。

円が対ドルで1.5%超下落、米中が関税引き下げで合意-147円台

12日の外国為替市場の円相場は対ドルでの下落率が1.5%を超えた。米国と中国が90日間の関税率引き下げで合意したことを受け、リスク選好の円売り・ドル買いが進んでいる。

円は対ドルで一時ニューヨーク終値比1.7%安の147円89銭まで下落し、4月9日以来の安値を更新した。

【米国市況】ナスダック100が強気相場入り、米中合意で-ドル148円台

・S&P500種は4月2日の水準上回る、リスクテーク意欲が回復

・円は一時2.3%安の148円65銭、ドル指数は昨年11月以来の大幅高

クーグラーFRB理事、関税の経済的影響は著しい-対中引き下げでも

・関税が年初よりも大幅に高い状態続けば、経済への影響も大きくなる

・「それにはインフレ率の上昇と成長の減速が含まれる」-講演

米リセッション懸念、労働市場や消費の指標に注目-経済見極めで

・トランプ大統領の関税政策の影響で不確実性が強まっている

・市場は週平均労働時間や個人消費の統計、資本財の受注動向に注目

ECBは利下げ深掘りも、インフレ率が目標下回る見通しで-最新調査

・6月と9月に追加利下げへ-現在2.25%の中銀預金金利は1.75%に

・27年1-3月に2%への利上げ予想-インフレ率予想は下方修正

日本経済は4期ぶりに縮小した可能性、関税発動前に内需も力強さ欠く

・エコノミスト予想の中央値は前期比0.1%減、年率0.3%減

・物価高で個人消費低迷、外需の弱さをカバーできない見込み

日本経済は1-3月期に4四半期ぶりにマイナス成長になった可能性がある。個人消費に力強さを欠く中、前期に成長をけん引した外需が押し下げ方向に働くとみられる。

経済指標情報 重要な指標なし

5月13日

米CPI、3カ月連続で予想下回る伸び-関税の影響なお限定的

・4月のコアCPI、前月比0.2%上昇-市場予想0.3%上昇

・企業は一部コストを吸収、消費者は不要不急の支出削減か

4月の米消費者物価指数(CPI)は市場予想を下回る伸びにとどまった。これで3カ月連続で予想より低い伸びとなった。衣料品や新車の価格が落ち着き、企業が関税引き上げ分のコスト転嫁を今のところは急いでいないことを示唆した。

トランプ大統領、FRBに利下げ要求-予想下回った米CPI受け

・インフレ見られないし、ほぼ全てのモノの価格が下落していると投稿

・関税の影響で6月から7月にかけて物価急上昇-JPモルガン予想

経済指標情報

USD アメリカ

21:30 4月消費者物価指数(CPI)(前月比) 前回 -0.1% 予想0.3% 結果 0.2%

21:30 4月消費者物価指数(CPI)(前年同月比) 前回 2.4% 予想2.4% 結果 2.3%

21:30 4月消費者物価指数(CPIコア)(前月比) 前回 0.1% 予想0.3% 結果 0.2%

21:30 4月消費者物価指数(CPIコア)(前年同月比) 前回 2.8% 予想2.8% 結果 2.8%

5月14日

米国はドル安を模索していない、各国との関税交渉で-関係者

・為替問題を担っているのはベッセント氏のみ、不在では交渉されない

・円は上げ幅縮小、一時再び147円台に-米韓協議の報道で大幅上昇後

米当局者は世界各国と貿易交渉を行っているが、通貨政策に関する約束を合意内容に盛り込もうとはしていないと、事情に詳しい関係者が明らかにした。

トランプ政権がドル安を志向し、貿易交渉を利用してその目標を達成しようとする恐れがあるとの懸念から、為替市場では警戒感が広がっている。14日には米国と韓国の政府高官が通貨政策を協議したとの報道で、韓国ウォンが対ドルで一時2%近く急伸、円も上昇した。今月初めには、台湾ドルが数十年ぶりの大幅高となったこともあった。

【米国市況】S&P500種は小幅高、買い疲れの兆し-ドル146円台後半

・ハイテク買われ、ナスダック100指数は0.6%高-ボーイングも上昇

・円は一時145円台も上げ幅縮小、米国はドル安を模索しないと関係者

経済指標情報 重要な指標なし

5月15日

【米国市況】S&P500続伸、経済指標低調で利下げ観測-ドル145円台

・大型ハイテク株の大半は下落、ナスダック100ほぼ変わらずで終了

・円は対ドルで上昇、一時0.9%高の145円42銭-米国債利回り低下

15日の米株式市場でS&P500種株価指数は上昇。この日発表の経済指標を受け、米金融当局がリセッション(景気後退)回避に向けて年内に少なくとも2回の利下げを実施するとの見方が強まった。米国債利回りは低下。円は対ドルで上昇し、一時1ドル=145円台前半を付けた。

米PPI、4月は予想外に低下-関税に伴う企業の利益率低下映す

・前月比0.5%低下、5年ぶりの大幅な落ち込み-予想は0.2%上昇

・食品とエネルギー除くベースでは0.4%低下、2015年以来の大幅低下

米小売売上高は大幅に伸び鈍化、消費者の支出抑制示唆-関税懸念

4月の米小売売上高は前月比0.1%増-市場予想は横ばい

13分野のうち7分野で減少-スポーツ用品やガソリン、衣料品低調

英経済、1~3月は1年ぶり高成長-トランプ政権の関税発表控え

・GDP、前期比0.7%増-予想は0.6%増だった

・3月単月のGDPは前月比0.2%増-横ばいと見込まれていた

経済指標情報

USD アメリカ 21:30

4月卸売物価指数(PPI)(前月比)前回0% 予想0.2% 結果–0.5% 悪化

4月卸売物価指数(PPI)(前年同月比) 前回3.4% 予想2.5% 結果2.4% 悪化

4月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前月比) 前回0.4% 予想0.3% 結果-0.4% 悪化(重視)

4月卸売物価指数(PPIコア指数、食品・エネルギー除く)(前年同月比) 前回4.0% 予想3.1% 結果3.1% 悪化予想通り

4月小売売上高(前月比) 前回 1.7% 予想0% 結果0.1% 悪化予想上

4月小売売上高(除自動車)(前月比) 前回 0.8% 予想0.3% 結果0.1% 悪化

経済状況が不安定な時注目!!

5月ニューヨーク連銀製造業景気指数 前回-8.1 予想-8.0 結果-9.2

5月フィラデルフィア連銀製造業景気指数 前回 -26.4 予想-11.2 結果-4.0

雇用統計と関連 毎週木曜日

前週分新規失業保険申請件数 前回22.9万件 予想22.8万件 結果22.9万件

前週分失業保険継続受給者数 前回187.2万件 予想189.0万件 結果188.1万件

EUR ヨーロッパ 18:00

1-3月期四半期域内総生産(GDP、改定値)(前期比) 前回 0.4% 予想0.4% 結果0.3%

1-3月期四半期域内総生産(GDP、改定値)(前年同期比) 前回 1.2% 予想1.2% 結果1.2%

GBP イギリス 15:00

1-3月期四半期国内総生産(GDP、速報値)(前期比) 前回 0.1% 予想0.6% 結果0.7% 良好

1-3月期四半期国内総生産(GDP、速報値)(前年同期比) 前回 1.5% 予想1.2% 結果1.3% 悪化予想上

3月月次国内総生産(GDP)(前月比) 前回 0.5% 予想0% 結果0.2% 悪化予想上

MXN メキシコ 28:00

メキシコ中銀、政策金利 前回9.00% 予想8.50% 結果8.50%

5月16日

実質GDP4期ぶりマイナス、日銀正常化に慎重な見方強まる可能性

・前期比年率0.7%減、市場予想を上回る落ち込み-前期比は0.2%減

・個人消費0.0%増、輸入2.9%増、外需寄与度はマイナス0.8%

日本経済は1-3月期に失速し、4四半期ぶりのマイナス成長に転じた。輸入の反動増が重しとなり外需の弱さが目立った上、個人消費も低調だった。金融政策の正常化を進める日本銀行にとって、難しいかじ取りが求められる局面が続く。実質GDP4期ぶりマイナス、日銀正常化に慎重な見方強まる可能性

加藤財務相、ベッセント米財務長官と来週会談を模索-為替は緊密協議

加藤勝信財務相は16日の閣議後会見で、為替について日米間で緊密な協議を続けていく考えを改めて示した。来週カナダで開かれる主要7カ国(G7)財務相・中央銀行総裁会議の場でも、ベッセント米財務長官との2国間協議の場を設けたい意向だ。

【米国市況】S&P500種5日続伸、貿易交渉を楽観-ドル一時146円台

・S&P500種は週間で今年2番目の大幅高、強気相場入り目前

・円は対ドルで一時146円10銭に下落、終盤には下げを消す展開

米消費者信頼感、過去2番目の低さ-インフレ期待は記録的高水準

・1年先インフレ期待は1981年以来、5-10年先は1991年以来の高水準

・回答者の75%が自主的に関税に言及、通商政策が景気認識に強く影響

米国、貿易相手国への関税率を「2-3週間以内に」決定ートランプ氏

トランプ米大統領は貿易相手国に対する関税率を「向こう2-3週間以内に」決定すると述べ、全ての相手国と協定を交渉するだけの余力が政権にはないと説明した。

「150カ国が合意締結を希望している」とトランプ氏

米信用格付け最上位から引き下げ、政府債務増加で-ムーディーズ

・信用格付けを「Aaa」から「Aa1」へと1段階引き下げ

・フィッチとS&Pグローバル・レーティングに続く動き

ムーディーズ・レーティングスは、米国の信用格付けを引き下げた。政府債務の増加を理由に挙げている。世界で最も信用力の高い国債発行国としての米国の地位に一石を投じる象徴的な動きとなる。

ムーディーズは16日、米国の信用格付けを最上位の「Aaa」から「Aa1」へと1段階引き下げた。

経済指標情報

JPY 日本 8:50

1-3月期四半期実質国内総生産(GDP、速報値)(前期比) 前回 0.6% 予想 -0.1% 結果 -0.2%

1-3月期四半期実質国内総生産(GDP、速報値)(年率換算) 前回 2.4% 予想-0.3% 結果-0.7%

USD アメリカ 23:00

5月ミシガン大学消費者態度指数・速報値 前回 52.2 予想53.4% 結果50.8

テクニカル

テクニカル分析をおこなていきます。まずは、下図はドル円の4時間足チャートです。

12日月曜日に米中が関税を90日間115%引き下げました。これにより世界的に米国からの関税が緩和されるとの楽観的観測がでて、ドル高・リスクオンとなりましたが韓国の為替協議発言などで週末に向けて徐々にトーンダウンしていきました。米CPI・PPI・小売りなどの指標後の反応もうすめでした。

下図はドル円の日足チャートです。

トランプ大統領就任以来の加工トレンドが上昇に転換するのか、戻るのか、レンジとなるのか分岐点のような状況です。しっかり状況をみていきたいところです。

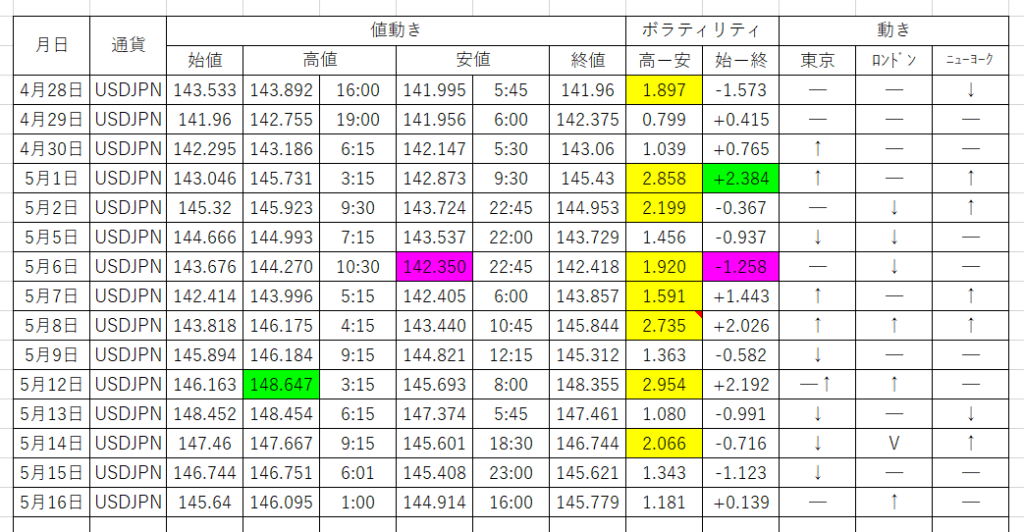

下表はドル円の5月の値動表です。

デイトレ・スキャルピングには、うまくタイミングを掴めばチャンスといえるボラティリティです。

まとめ

5月12日-5月16日の週のドル円の動きについてまとめました。

1、前半は米中の関税引下げによるリスクオン。

2、後半は韓国為替発言や米CPIなどの指標により巻戻し。

今月後半の注目ポイント

・関税に関するトランプ大統領の発言

数週間で関税を各国に通知→個別に交渉する意欲減少。

・米(アメリカ)の経済指標は少なめ

値動きは少なりそうですが、情報はしっかり確認していきましょう。

ここまでお付き合いいただきありがとうございました。ドル円中心にこれからもよろしくお願いします。

記:しまてつ

トレードスタイル:ディトレーダー

取引通貨:ドル円、ユーロドル

CFD:銀スポット、天然ガス

*参考資料 ブルームバーグ(無料版)、外為ドットコム

*使用アプリ トレーディングビュー