*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

ファンダメンタルズ

4月28日

「カオス」と「狂気」、ダラス連銀製造業指数がコロナ禍後最低に悪化

米ダラス連銀が28日発表した製造業景況報告指数は、4月に大きく低下。トランプ米大統領の関税政策が引き起こした混乱を、企業経営者らは「カオス(混沌)」や「狂気」といった言葉で表現した。

ベッセント米財務長官、貿易戦争の緊張緩和は「中国次第だ」

ベッセント米財務長官は28日、政府は「あらゆる面で」中国側と接触しているが、米国との関税闘争で緊張緩和に向けた最初の一歩を踏み出すのは中国側だと述べた。その理由として両国間の貿易不均衡を挙げた。

- 中国の対米輸出は米国の対中輸出の5倍。125%の関税

- 中国側が一部品目を関税対象から除外

- 米政府は当面、中国への対応を後回しにし、15から17カ国との間で貿易協定の締結を目指している

米ハイテク大手の決算、楽観と警戒が交錯-予想下回れば売り加速へ

今週はマイクロソフト、アップル、メタ・プラットフォームズ、アマゾン・ドット・コムがそれぞれ決算発表を予定している。

→安全資産である金への資金逃避もある

上記4社にアルファベット、テスラ、エヌビディアを加えた「マグニフィセント・セブン」については、2025年に平均15%の増益が見込まれている。

経済指標情報

米 ダラス連銀製造業指数 4月 予想 -7.0 結果 -35.8

4月29日

【米国市況】S&P続伸、強気筋が高リスクの賭け-ドル142円台前半

米国株は続伸。ウォール街のトレーダーは慎重ながらも株式に一段の資金を投じ、相場の回復を後押ししている。米企業が経済成長の鈍化や関税に伴う業績混乱を乗り越えるとし、リスクの高い賭けに出ている。

【欧州市況】株は6日続伸、企業決算に注目-国債は軒並み上昇

29日の欧州株は上昇。企業決算や最新の米 関税措置の動向が注視された。ストックス欧州600指数は0.4%、6日続伸となった。この日はヘルスケア関連銘柄が買いを集めた一方、消費財・サービス株は下落した。

トランプ米大統領、自動車業界の負担軽減措置に署名-関税の重複回避

トランプ米大統領は29日、自動車業界に影響を及ぼしている関税の負担を軽減する大統領令に署名した。自動車・自動車部品関税を巡っては車両価格を押し上げ、工場閉鎖や雇用喪失を招く恐れがあるとして自動車メーカーや部品サプライヤー、販売会社が強力なロビー活動を展開していた。

- 輸入自動車はアルミニウム・鉄鋼関税の対象から除外(複数の関税が重複して課される事態を防ぐ)

- 5月3日から賦課予定の自動車部品に対する25%の関税

- 米国内で完成車を生産・販売する自動車メーカーは、車両価値の最大3.75%に相当する控除を申請できる

米消費者信頼感、約5年ぶり低水準-関税で先行きの悲観強まる

4月の米消費者信頼感はほぼ5年ぶりの水準に落ち込んだ。トランプ大統領の関税政策を巡り、経済と労働市場の先行きに対する悲観的な見方が強まった。これで5カ月連続のマイナスで、消費者信頼感は2008年以来の長期低下局面となった。

米求人件数が減少、昨年9月以来の低水準-労働需要の減退示唆

3月の米求人件数は減少し、昨年9月以来の低水準となった。経済の不確実性が強まる中、労働需要が弱まっている兆候が示唆された。

経済指標情報

4月30日

【米国市況】S&P500上昇、一時2%安も終盤反転-ドル143円近辺

米国株は上昇。トランプ大統領の貿易戦争という重しで米経済が低迷するとの懸念が強まる中、日中は軟調に推移していたものの、引け間際に反転。S&P500種株価指数はこれで7営業日続伸となった。

【日本市況】株式が続伸、米自動車関税の負担軽減を好感-円は下落

30日の日本市場では東証株価指数(TOPIX)が6営業日続伸。トランプ米大統領が自動車業界への関税負担を軽減する大統領令に署名し、買い安心感が広がった。円は1ドル=142円台後半に下落、債券は先物が小幅に上昇した。

マイクロソフト、売上高と利益は市場予想を上回る-クラウド事業増収

米マイクロソフトが4月30日に発表した1-3月(第3四半期)決算では、売上高と利益が市場予想を上回った。関税や経済の不確実性でも製品需要に変化がないことを示唆した。

米GDP、2022年以来のマイナス成長-関税発動前に輸入急増

米経済は2025年1-3月(第1四半期)に縮小。22年以来のマイナス成長となった。関税発動前の記録的な輸入急増や個人消費の低調が響いた。トランプ米大統領の貿易政策がもたらす波及効果の最初の兆候が示された。

米PCE価格指数、ほぼ1年ぶりの横ばい-関税前駆け込みで消費強い

3月の米個人消費支出(PCE)統計では、インフレ調整を加えた実質PCEが0.7%増と、2023年1月以来の大幅増加となった。トランプ関税が幅広い品目の価格を押し上げると見込まれる中、駆け込み消費が活発だったことを示唆。一方で、価格指数はインフレの鈍化を示した。

経済指標情報

米国

21:30 1-3月期四半期実質国内総生産(GDP、速報値)(前期比年率)

前回2.7% 予想2.2 結果2.3

23:00 3月個人消費支出(PCEデフレーター)(前年同月比)

前回0.5% 予想0.1 結果0.0

3月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前月比)

前回0.5% 予想0.1 結果0.0

3月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前年同月比)

前回3.0% 予想2.6 結果2.6

5月1日

【日本市況】円安加速、通商政策に不確実性と植田総裁-日銀ハト派化

1日の日本市場は円相場が対ドルで下落。日本銀行が金融政策決定会合で経済・物価の見通しを引き下げ、さらに下振れリスクが大きいと指摘したことで、利上げが先送りされるとの見方が強まった。会合後に植田和男総裁が米通商政策の不確実性は高いといった発言をして円下落が加速した。

円は1ドル=144円台後半まで下落した。日銀は決定会合で政策金利の無担保コール翌日物金利の誘導目標を0.5%程度で据え置いた。維持は2会合連続で事前の予想通り。同時に「経済・物価情勢の展望」(展望リポート)で2025年度、26年度の経済成長率(実質国内総生産、GDP)と消費者物価指数(生鮮食品を除くコアCPI)の見通しを引き下げた。ともに「下振れリスクの方が大きい」としている。

さらに植田総裁は記者会見で各国通商政策の展開や海外経済物価の不確実性は極めて高いと語り、関税の経済への影響についても「これまでにない規模で不確実性大きい」と述べた。利上げについては、物価2%到達時期と利上げペース後ずれは「必ずしも同じではない」として、次回利上げ時期は見通し変更の有無で前後するとした。

アマゾンの営業利益見通し、市場予想に届かず-関税や貿易巡る懸念で

米アマゾン・ドット・コムが示した4-6月(第2四半期)の営業利益見通しは市場予想を下回った。関税や貿易政策で消費者が支出を抑制する可能性を示した。

米失業保険申請は増加、2月以来の高水準-NY州は春休みで急増

イースター(復活祭)明けとなった先週の米新規失業保険申請件数は増加し、2月以来の高水準となった。ニューヨーク州では公立学校の春休みと重なった。

米ISM製造業指数、4月は5カ月ぶりの低水準-生産が急低下

4月の米製造業活動は縮小し、指数は5カ月ぶりの低水準となった。米供給管理協会(ISM)が1日発表した。低水準の受注残と関税の影響が重なり、2020年以来で最も深刻な生産縮小を引き起こした。

【欧州市況】英中銀利下げ期待で利回り曲線スティープ化-株は小動き

1日の欧州債券市場は、英国債の利回り曲線がスティープ化した。4月の米ISM製造業指数が市場予想を上回ったことを受け、長期債が下落した一方、短期債は、経済成長見通しに関する懸念が継続する中、イングランド銀行(英中央銀行)への追加緩和期待が高まり、上昇した。

短期金融市場は、年内にイングランド銀が25ベーシスポイント(bp、1bp=0.01%)の利下げを4回実施する可能性を織り込み、基準金利が3.5%に低下する見通しを示した。来週の金融政策会合での利下げ幅の見通し中央値は、26bpとなっている。

経済指標情報

米国

21:30 前週分新規失業保険申請件数 前回22.3万人 予想22.4 結果24.1

前週分失業保険継続受給者数 前回183.3万人 予想186.4 結果191.6

22:45 4月製造業購買担当者景気指数(PMI、改定値)前回50.7 予想50.5 結果50.2

23:00 4月ISM製造業景況指数 前回 49.0 予想48.0 結果48.7

日本

8:30 日銀金融政策決定会合、終了後政策金利発表 前回0.50% 予想 0.50% 結果 0.50 %

5月2日

【米国市況】国債利回り急伸、S&P500は9日続伸-ドル145円近辺

2日の米金融市場では、国債利回りが急伸。4月の米雇用統計が予想を上回る伸びとなったことに反応した。関税を巡る不透明感は雇用市場にまだ目立った影響を及ぼしていないことが示され、早期の利下げ観測が後退した。

米雇用者数は堅調な伸び、不確実性は採用計画にまだ影響せず

4月の米雇用統計では、非農業部門雇用者数が堅調な伸びとなった。失業率は前月から変わらず。トランプ大統領の通商政策を巡る不透明感は、まだ採用計画に深刻な影響を及ぼしていないことが示唆された。

米中に雪解けの兆し、通商協議始動へ期待高まる-進展にはなお障害

関税の応酬が続いていた米中に雪解けの兆しが出てきた。投資家の間では米中通商合意への期待が高まっている。

アップル株が大幅安、投資判断の引き下げ相次ぐ-関税の影響懸念

米アップルが1日発表した1-3月(第2四半期)決算では、関税コストの急増や中国での成長鈍化など、同社が抱える主要な課題を巡る投資家の懸念は払拭されなかった。これを受け、ウォール街ではアップル株の投資判断を引き下げる動きが出ている。

OPECプラス、日量約40万バレルの6月増産を協議-加盟国代表者

石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」では、6月に日量約40万バレルの追加増産を実施する方向で主要加盟国が協議していると、複数の加盟国代表者が明らかにした。OPECプラスは3日のビデオ会議で6月産油量を協議する。

【欧州市況】米雇用統計堅調を好感し株が9連騰-国債は幅広く下げ

2日の欧州債券市場は、米国の4月の雇用統計の堅調な結果が示されると、米国債同様、欧州債も下げ幅を拡大した。

【日本市況】株式続伸、米関税交渉の進展期待-円と中長期債は上昇

2日の日本市場では株式が続伸した。日米の通商協議進展への期待から輸出関連株を中心に買いが優勢だった。円相場は1ドル=145円台前半に上昇し、債券は中長期債が買われた。

経済指標情報

米国

21:30 4月非農業部門雇用者数変化(前月比) 前回 18.5万人 予想13.0 結果17.7

4月失業率 前回 4.2% 予想4.2 結果4.2

テクニカル分析

下図は、4月後半のドル円の4時間足チャート

今週のドル円はダラス連銀の指標で下落したが、じり高が進む。背景には、米関税関連での米国の姿勢軟化が進んでいる。30日米GDP・PCEの結果は予想から大きくそれず、米国にやや配慮した形の日銀政策発表で円安となり、対ドル以外も円安となる。米雇用統計は、堅調な結果となり、ドル円は145円付近で今週は終了する。ドルインデックスは、100.0となっている。

下図は、2025年始からのドル円の日足チャート

4月22日が底値となり、上昇基調となっている。

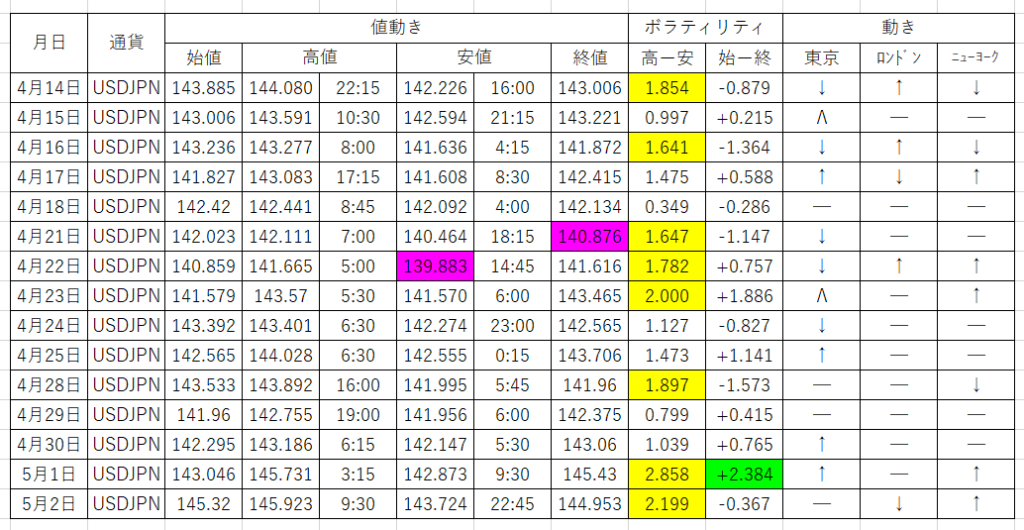

下表は4月後半のドル円の値動き表

ボラティリティが大きいように見えるが、値動きの時間が短く、エントリータイミングは少なかったように感じる。

まとめ

4月28日-5月2日の週のドル円の動きについてまとめました。

- ダラス連銀は通常は注目されない指標。

- ボラティリティは大きかったがチャンスは限定的。

- 日銀政策発表が大きなチャンスかつトレードしやすいタイミングであった。

- 今月は、経済指標と関税関連をバランス良く見ていく必要がある。

・関税による米経済の影響

・米CPI

記:しまてつ

トレードスタイル:ディトレーダー

取引通貨:ドル円、ユーロドル

CFD:銀スポット

*参考資料 ブルームバーグ(無料版)、外為ドットコム

*使用アプリ トレーディングビュー