グリーンランドに関する問題は一旦緩和となりました。本日は衆議院解散と日銀政策決定会合となります。

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

ここまで

11/12 米政府閉鎖終了

12/10 米FOMC -0.25%利下げ 3.50-3.75%

12/19 日銀 +0.25%利上げ 0.75%

1/9 米 12月雇用統計 非農業部門雇用者変化数 5.0万人 失業率 4.4%

1/13 米 12月CPIコア 2.6%

FedWatch 1月 0.25利下げ 5.0% (前日 5.0%)

次回利下げ 6月

最終目標 2.75-3.00%

*米雇用統計の結果で利下げ観測後退

ファンダメンタルズ

【日本市況】

金利連日の低下、欧米摩擦懸念薄れ市場落ち着く-株反発

22日の日本市場は、債券が連日の上昇(金利は低下)。欧米摩擦懸念の後退などで世界の金融市場が落ち着きを見せた中、今週初めの金利急騰の巻き戻しが続いた。この日行われた流動性供給入札で目立った混乱がなく、安心感につながったとの見方もあった。リスク回避の動きが止まり、株式は反発。円は対ドルで158円台後半へ下落した。

米国のトランプ大統領がグリーンランドの領有を巡り打ち出した対欧州関税を撤回し、21日の米市場は前の日のトリプル安から一転、株式と債券、ドルが上昇するトリプル高となった。投資家の恐怖心理を示すシカゴ・オプション取引所のボラティティー指数(VIX)は昨年11月以来の高水準だった20台から16台に急低下した。

【欧州市況】

米国関税の脅威後退、貿易株が上昇-独仏債利回り差縮小

国債

22日の欧州債券市場は、同日発表された米国の先週の米新規失業保険申請件数が予想よりも小幅な上昇にとどまったことを受け、短期債が下落した一方、長期債は供給見通しの好転を受けて堅調に推移した。

株式

トランプ大統領がグリーンランドに関連し、欧州8カ国の産品に新たな関税を課すとしていた方針を撤回したことで、欧州株は5営業日ぶりに上昇した。好調な企業収益も市場心理を押し上げた。

【今朝の5本】

「枠組み」の中身

トランプ米大統領が表明したグリーンランドを巡る合意の「枠組み」には、米国のミサイル配備や中国の関与を排除するための鉱山採掘権、北大西洋条約機構(NATO)のプレゼンス強化が盛り込まれている。協議内容に詳しい欧州当局者が明らかにした。また欧州諸国に対して予告していた関税発動の撤回も含まれているという。トランプ氏と枠組みについて協議したNATOのルッテ事務総長はグリーンランドの主権の問題は議題には上がらなかったと明らかにした。トランプ氏はFOXビジネスとのインタビューで、協定の条件については現在も交渉中だとしつつ、「期限も制限もない。われわれは欲しいものをすべて、代償なしで手に入れていく」と語った。

米債売却なら「報復」

トランプ米大統領は、グリーンランドに関連する関税賦課の脅しに対して欧州諸国が米国資産を売却した場合、「大きな報復」に踏み切ると表明した。

痛烈な批判

ウクライナのゼレンスキー大統領は、ロシアのプーチン大統領を止める意思に欠けているとして、欧州を厳しく批判した。ダボス会議での演説で、ロシアの「シャドーフリート」(影の船団)を止めもせず、ロシアの凍結資産の接収にも至らず、米国の関心が他に移った際に代わって世界の大国として行動する意思にも欠いていると指摘。「欧州は未来を語るのが大好きだが、いま行動を起こすことを避けている」と怒りをあらわにした。また、欧州の対ロシア制裁が米国の措置ほど効果的ではないとも指摘。全加盟国の同意を求める欧州連合(EU)の制度が意思決定のスピードを鈍らせていることを理由の一つに挙げた。

「スイッチ2」好調

任天堂の家庭用ゲーム機「スイッチ2」が2025年12月と通年の両方で、米国で最も売れたゲーム機となったことが、市場調査会社サーカナのまとめで分かった。主力市場の米国で販売が伸び、需要鈍化に対する懸念を払拭した。引き続き記録的な販売ペースを維持しており、発売から7カ月時点での販売台数がソニーグループの「プレイステーション4(PS4)」を35%上回った。12月には「ポケットモンスター レジェンズ Z-A」をはじめとする複数のタイトルがランキング上位に入り、ハードとソフトの両面で存在感を示した。

米資産離れじわり

グリーンランドの年金基金SISAペンションは、今後も米国株への投資を継続すべきか検討している。同基金のトップは米株投資からの撤退を決めれば、取得を狙うトランプ氏に対する象徴的な意思表示になるだろうと語った。同基金は資産のおよそ50%を米国関連に投じており、その大半は上場株式だ。また米ヘッジファンド、ブリッジウォーター・アソシエーツの創業者で資産家のレイ・ダリオ氏は世界各国の中央銀行を中心に、米国資産からの分散投資が継続的に進んでいるとの見方を表明。金の大幅な値上がりについて「中央銀行を中心に、他の投資家も含めて買われた結果で、ドルだけでなく法定通貨全般の分散投資が目的だ」と語った。

【注目ニュース】

【米国市況】

株続伸、地政学的緊張の緩和や堅調な指標で-158円台前半

株式

22日の米国株は続伸。地政学的緊張の緩和や大手ハイテク銘柄の上昇、堅調な経済指標に後押しされた。この日は世界的な株高の流れが波及した。エヌビディアのジェンスン・フアン最高経営責任者(CEO)は人工知能(AI)が史上最大級のインフラ整備を必要とし、数兆ドル規模の投資を生むと指摘。こうしたことなどが、「マグニフィセント・セブン」の指数を押し上げた。

債権

米国債市場では2-10年債が下落(利回り上昇)。新規失業保険申請件数やPCE統計を受け、米連邦準備制度理事会(FRB)が政策金利を維持するとの見方が強まったことを受け、2年債を中心に利回りが上昇した。

為替

ニューヨーク外国為替市場ではドル指数が反落。グリーンランド取得の意向を巡り、米国がトーンを和らげたことを受け、世界的に市場の動揺が収束しつつあることが背景にある。

原油

原油相場は反落。ウェスト・テキサス・インターミディエート(WTI)先物は1バレル=60ドルを下回った。ウクライナのゼレンスキー大統領が、米国とロシアとの3カ国協議の計画について言及したことなどが材料視された。ウクライナでの戦争が終結に向かえば、ロシア産原油に対する制裁も解除される可能性がある。

原油の供給が潤沢である状況は、米政府の週間統計でも示された。米エネルギー情報局(EIA)によると、先週の米国の原油在庫は360万バレル増加し、ガソリンなど燃料在庫も総じて積み上がった。

カザフスタンでは、黒海にある主要な原油積み出し施設の修復作業が完了に近づき、数週間にわたって続いてきた輸出制約が解消に向かいつつある。このほか、ベネズエラからの供給も世界市場に戻りつつある。

金(ゴールド)

>>利下げ観測が進むと金は上昇しやすい。

経済指標

前日の主要な経済指標の結果

米新規失業保険申請件数、ほぼ横ばい-レイオフ限定的な状況示唆

米GDPは7-9月に4.4%増、2年ぶりの高い伸び-好調な輸出など支え

米PCEコア価格指数、11月は前年比2.8%上昇-市場予想2.8%上昇

22日

22:30 米 前週分新規失業保険申請件数 前回 19.8 万人(19.9) 予想 21.0万人 結果 20.0万人

22:30 米 7-9月期四半期実質国内総生産(GDP、改定値)(前期比年率) 前回 4.3% 予想 4.3% 結果 4.4%

22:30 米 11月個人消費支出(PCEデフレーター)(前年同月比) 前回 2.7% 予想 2.7% 結果 2.8%

22:30 米 11月個人消費支出(PCEコア・デフレーター、食品・エネルギー除く)(前年同月比) 前回 2.7% 予想 2.7% 結果 2.8%

本日の主要な経済指標

23日

8:30 日 12月全国消費者物価指数(CPI)(前年同月比 )前回 2.8% 予想 2.2% 結果

12:00 日 日銀金融政策決定会合、終了後政策金利発表 )前回 0.75% 予想 0.75% 結果

15:30 日 植田和男日銀総裁、定例記者会見

17:15 欧州 PMI

23:45 米 PMI

24:00 米 1月ミシガン大学消費者態度指数・確報値 前回 54.0 予想 54.0 結果

テクニカル分析

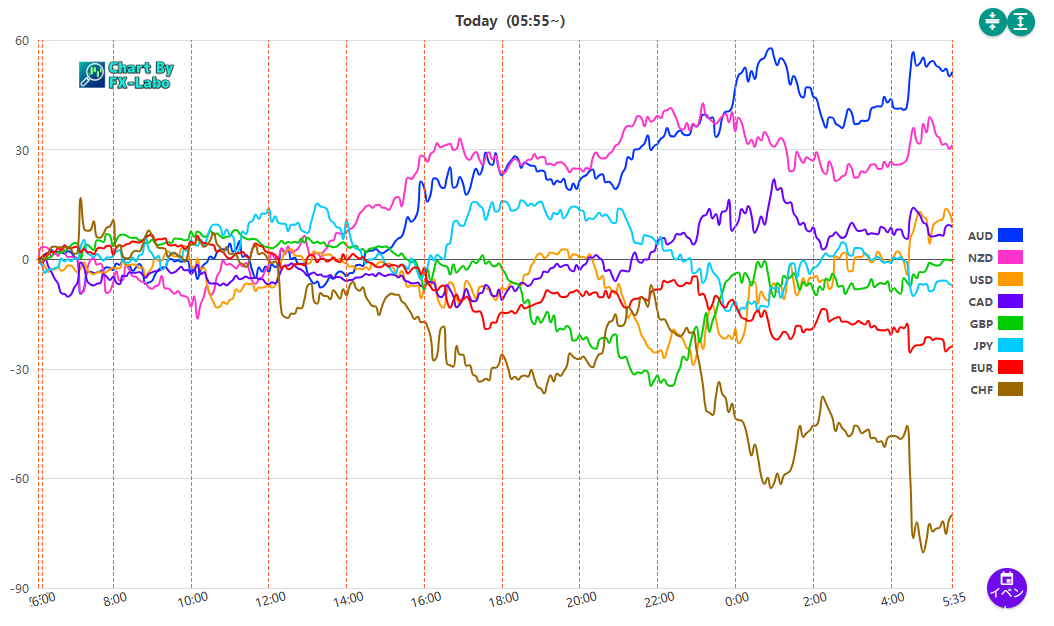

通貨強弱

上は、22日の通貨強弱。東京時間に豪ドルが買い、円が売り。ロンドン時間以降にNZドルが買い、ドルが売りとなりました。

チャート分析

ドル円の日足チャート。1/22 6:00のレートは158.39。次の上のラインは160.21。下のラインの154.34。157.9のラインの上に来ました。

ドル円の週足。1月12日の週は十字線。上ヒゲが長めとなっています。2025年1月から4月後半まで下落、その後上昇となりました。今週は159.4まで上昇するも158円付近まで戻っています。

1月 トランプ大統領就任

4月 トランプ関税発表、後半に緩和

8月 米雇用統計悪化 その後2か月レンジ。AI高騰

10月 高市総裁および首相に就任

11月 ハイテク関連のAIバブル懸念

シナリオ構築

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

月・週単位の見通し(スイング向け)

シナリオ① 要因から考える

13日終了時点でドル円は159円を突破。

米 新規失業保険申請件数 12月は11月より減少傾向 ややドル高要因

米 非農業部門雇用者数 12月は11月より減少、予想下 ややドル安要因

米 失業率 12月は11月より減少、予想下 ややドル高要因

日 衆議院解散報道。高市トレード加速の期待で 円安・日本株高

米 パウウェル議長が訴追の可能性 ドル安要因

米労働環境はさほど悪くない印象。CPIの結果は横ばい。PPIは増加。日本では衆議院解散と選挙モードになりました。主要政党は消費減税をかかげ、自民党も食料品の消費税を2年間0%にするとしました。これにより財政懸念が出て債権は下落、日本株も下落となりました。また、トランプ氏がグリーンランドの領有に意欲を示し、EUとの摩擦も懸念されています。ダボス会議の後、リスクはやや緩和した模様。

本日は衆議院解散となる予定、自民党大勝は厳しい状況で高市トレード継続は疑問。

さらに日銀政策政策会合にて政策金利0.75%のまま維持される見込みとなっています。結果が出て円売りとなるか注目です。

シナリオ② 地政学リスク

・地政学リスク進む。>>安全通貨、安全資産への退避 ドル、スイスフラン、金の高騰

これらは頭の片隅に「可能性」としてインプットする。

まとめ

当サイトでは、相場の環境確認をする方法をお伝えしています。東京時間まえにファンダメンタルズ、テクニカル分析、スイング向けシナリオ構築、夕方はロンドン時間、ニューヨーク時間前にデイトレード向け情報を更新しています。(現在、夕刊は休稿)皆様のFXトレードの参考になれば幸いです。

ここまでお付き合いいただきありがとうございました。ドル円中心にこれからもよろしくお願いします。

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

投稿スケジュール

5分で分かる!ドル円中心に投資情報を配信。週末は振返りと次週の戦略

・朝刊 火曜から土曜 6:30頃、12:00頃までに追加情報更新

・夕刊 月曜から金曜 18:00頃 (現在休稿)

・休稿 日曜、日本・欧米休場日

記:しまてつ

トレードスタイル:ディトレーダー

取引通貨:ドル円、ユーロドル,ポンドドル

CFD:原油、金(ゴールド)

*参考資料 ブルームバーグ(無料版)、ロイター(無料版)、外為ドットコム、他無料参照情報元

*使用アプリ トレーディングビュー