衆議院選挙に向けて立憲民主党は公明党と新党結成に動き始めました。ドル円はレンジとなっています。

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

ここまで

11/12 米政府閉鎖終了

12/10 米FOMC -0.25%利下げ 3.50-3.75%

12/19 日銀 +0.25%利上げ 0.75%

1/9 米 12月雇用統計 非農業部門雇用者変化数 5.0万人 失業率 4.4%

1/13 米 12月CPIコア 2.6%

FedWatch 1月 0.25利下げ 5.0% (前日 5.0%)

次回利下げ 6月

最終目標 2.75-3.00%

*米雇用統計の結果で利下げ観測後退

ファンダメンタルズ

朝のニュース

【今朝の5本】

プライマリーディーラー

三菱UFJフィナンシャル・グループ(MUFG)の米国ブローカー・ディーラー子会社、MUFGセキュリティーズ・アメリカが、ニューヨーク連銀のプライマリーディーラー(政府証券公認ディーラー)に指定された。プライマリーディーラーは、債券市場でも特に限られた金融機関で構成される。

米銀決算

米ゴールドマン・サックス・グループの2025年10-12月(第4四半期)の株式トレーディング収入は43億1000万ドル(約6800億円)と、市場予想を大きく上回り、米銀史上最高を記録した。通期の純収入は過去2番目の高水準となった。モルガン・スタンレーの10-12月は、債務引き受け業務の収入が前年同期比93%増の7億8500万ドル。伸び率はウォール街で最大だった。投資銀行部門の収入は47%増え、年間純利益は過去最高を記録した。

円安への警戒

日本銀行が円安の物価上振れや経済への影響に警戒感を強めている。来週の金融政策決定会合では政策維持が決まる見通しだが、一層の円安が今後の利上げペースを速める可能性も指摘されていることが、複数の関係者への取材で分かった。基調的な物価上昇率が目標の2%に近づく中、円安進行が物価目標の実現確度を高めたり、前倒しにつながったりする可能性はあると関係者はみている。日銀は追加利上げの余地があると認識しており、慎重になり過ぎるよりも適切なタイミングで実行すべきだと考えているという。

台湾への関税引き下げ

米国と台湾は貿易協定で合意に至った。台湾からの輸入品に対する米国の関税を従来の20%から15%に引き下げるほか、台湾の半導体企業による米事業向けの資金調達規模を5000億ドル(約79兆2000億円)拡大する。15%は日本と韓国に適用している関税率と同水準。台湾のテクノロジー業界は、先端半導体やエネルギー、人工知能(AI)分野の米事業を拡大するため、少なくとも2500億ドルの直接投資を行うことを約束する。さらに、米国の半導体サプライチェーンへの追加投資を後押しするため、2500億ドルの信用保証を新たに提供することでも合意した。

予想外に減少

米国の新規失業保険申請件数は予想外に減少し、昨年11月以来の低水準となった。ホリデーシーズン特有の変動を経た後も、抑制された水準が続いている。先週の件数は前週比9000件減の19万8000件。市場予想では21万5000件への増加が見込まれていた。週ごとの変動をならした4週移動平均は20万5000件と、2年ぶりの低水準だった。

【日本市況】 円は158円台、介入警戒で売り一服-TOPIX最高値、債券高

15日の日本市場では円相場が対ドルで158円台半ばを中心に推移。日本当局による為替介入への警戒感が支えとなり、衆議院解散を手がかりとした円売りに一服感が出た。株式は東証株価指数(TOPIX)が連日で最高値を更新。債券は上昇(金利は低下)した。

立憲民主と公明が新党結成で合意、衆院解散で野党協力が加速

高市首相の解散・総選挙戦略、選挙協力なければ自民党に逆風の可能性

【欧州市況】英国債、利下げ観測後退し下落-半導体が株上昇けん引

15日の欧州債券市場は、国債の大半が小幅な値動きにとどまったが、長期債は安全資産需要に支えられ、小幅に上昇した。

欧州株は過去最高値を更新した。ストックス欧州600種指数は0.5%上昇し、史上最高値を更新して取引を終えた。

【ニュース】

TSMC、26年投資計画と売上高見通しが予想上回る-旺盛なAI需要示唆

半導体の受託生産大手、台湾積体電路製造(TSMC)は15日、2026年の設備投資が最大560億米ドル(約8兆8800億円)に上るとの見通しを発表した。予想を上回る計画となり、世界的な人工知能(AI)ブームの持続性に対する自信をのぞかせた。

米国市況

【米国市況】AI期待復活で株反発、小型株の堅調続く-ドル158円台後半

株式

15日の米株式相場は反発。テクノロジー株が上昇をけん引した。人工知能(AI)関連の代表的企業が強気な業績見通しを示したことを受け、強気相場の原動力となってきた同セクターの勢いが続くとの期待が復活した。景気の強さを示す兆候を背景に、小型株も買われた。

債権

米国債市場では短期債を中心に利回りが上昇。経済指標で労働市場の強さが示唆され、年内の利下げ観測がやや後退した。

為替

外国為替市場の円は対ドルで158円台後半。一時は158円90銭近くまで売られる場面もあった。

ブルームバーグ・ドル・スポットは小幅上昇。利下げ観測の後退が背景にある。

原油

ニューヨーク原油先物は6営業日ぶりに下落。昨年6月以来の大幅安となった。イランが反政府デモ参加者の処刑はしないと約束し、米国がイランへの攻撃を当面見送る考えを示したことが手掛かり。

金(ゴールド)

金相場は反落。銀相場も下げに転じた。銀は先の急上昇を受けて利益確定の動きが広がったほか、米国が重要鉱物を対象とする新たな関税の即時導入を見送ったことが意識された。

>>利下げ観測が進むと金は上昇しやすい。

経済指標

前日の主要な経済指標の結果

米新規失業保険申請、予想外に減少-全エコノミスト予想下回る

NY連銀製造業指数、予想以上に上昇-販売価格は1年ぶり低水準

15日

16:00 英 11月月次国内総生産(GDP)(前月比) 前回 -0.1% 予想 0.1% 結果 0.3%

22:30 米 前週分新規失業保険申請件数 前回 20.8万件 予想 21.5万件 結果 19.8万件

22:30 米 1月フィラデルフィア連銀製造業景気指数 前回 -10.2 予想 -1.0 結果 12.6

22:30 米 1月ニューヨーク連銀製造業景気指数 前回 -3.9 予想 1.0 結果 7.7

本日の主要な経済指標

テクニカル分析

通貨強弱

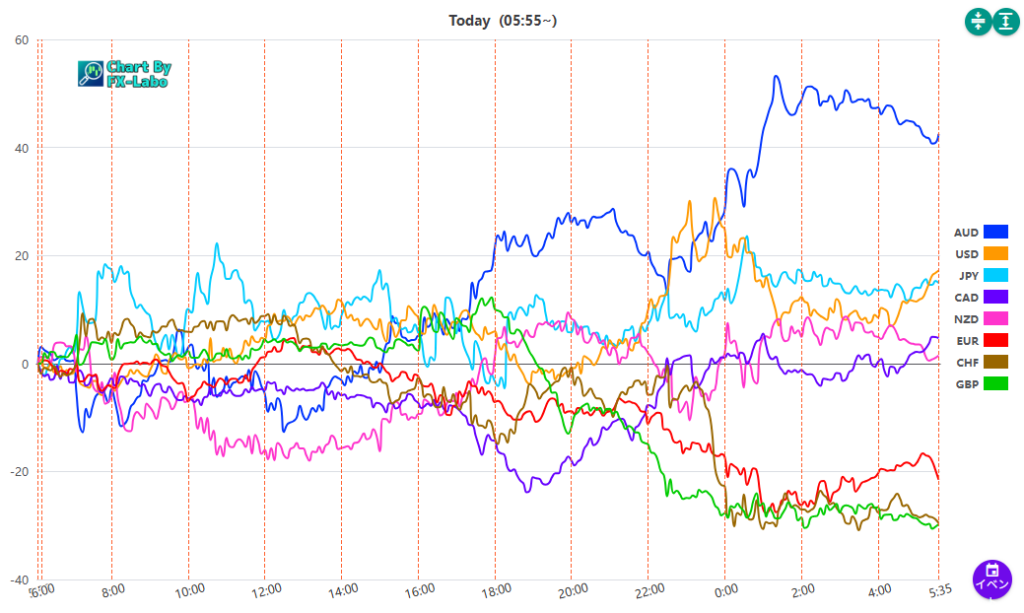

上は、15日の通貨強弱。ニューヨーク時間に豪ドルが買いとなりました。

チャート分析

ドル円の日足チャート。1/16 6:00のレートは158.61ほぼ停滞。次の上のラインは160.21。下のラインの154.34。

ドル円の週足。1月5日の週は陽線。2025年1月から4月後半まで下落、その後上昇となり、158円付近で上値を抑えられた状況です。

1月 トランプ大統領就任

4月 トランプ関税発表、後半に緩和

8月 米雇用統計悪化 その後2か月レンジ。AI高騰

10月 高市総裁および首相に就任

11月 ハイテク関連のAIバブル懸念

シナリオ構築

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

月・週単位の見通し(スイング向け)

シナリオ① 要因から考える

13日終了時点でドル円は159円を突破。

米 新規失業保険申請件数 12月は11月より減少傾向 ややドル高要因

米 非農業部門雇用者数 12月は11月より減少、予想下 ややドル安要因

米 失業率 12月は11月より減少、予想下 ややドル高要因

日 衆議院解散報道。高市トレード加速の期待で 円安・日本株高

米 パウウェル議長が訴追の可能性 ドル安要因

米労働環境はさほど悪くない印象。CPIの結果は横ばい。PPIは増加。日本では衆議院解散と選挙モードになります。ドル円は材料消化といったところでしょうか。月後半はレンジとなる可能性がありそうです。

シナリオ② 地政学リスク

・地政学リスク進む。>>安全通貨、安全資産への退避 ドル、スイスフラン、金の高騰

これらは頭の片隅に「可能性」としてインプットする。

まとめ

当サイトでは、相場の環境確認をする方法をお伝えしています。東京時間まえにファンダメンタルズ、テクニカル分析、スイング向けシナリオ構築、夕方はロンドン時間、ニューヨーク時間前にデイトレード向け情報を更新しています。(現在、夕刊は休稿)皆様のFXトレードの参考になれば幸いです。

ここまでお付き合いいただきありがとうございました。ドル円中心にこれからもよろしくお願いします。

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

投稿スケジュール

5分で分かる!ドル円中心に投資情報を配信。週末は振返りと次週の戦略

・朝刊 火曜から土曜 6:30頃、12:00頃までに追加情報更新

・夕刊 月曜から金曜 18:00頃 (現在休稿)

・休稿 日曜、日本・欧米休場日

記:しまてつ

トレードスタイル:ディトレーダー

取引通貨:ドル円、ユーロドル,ポンドドル

CFD:原油、金(ゴールド)

*参考資料 ブルームバーグ(無料版)、ロイター(無料版)、外為ドットコム、他無料参照情報元

*使用アプリ トレーディングビュー