1月5日より、本格的に動き始めましたが、ドル円はレンジとなっています。米雇用統計の先行指標であるADPとJOLTSはともに予想より下であった。

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

ここまで

11/12 米政府閉鎖終了

11/20 米9月雇用統計 非農業部門雇用者変化数 11.9万人 失業率 4.4%

12/10 米FOMC -0.25%利下げ 3.50-3.75%

12/19 日銀 +0.25%利上げ 0.75%

FedWatch 1月 0.25利下げ 11.6% (前日 18.3%)

次回利下げ 6月

最終目標 2.75-3.00%

じりじりと利下げ観測が進んでいます。(ドル安方向)→利下げ観測後退で雇用統計待ち

ファンダメンタルズ

朝のニュース

【今朝の5本】

緊張高まる恐れ

米軍は北大西洋でロシア船籍の船舶を拿捕(だほ)した。同船舶は12月に始まった大西洋を横断する海上追跡の中心となっていたもので、米国は制裁対象とされた船舶がベネズエラとの間を往来する動きをさらに厳しく取り締まる。ロシアは同船を護衛するため、潜水艦やその他の海軍戦力を派遣し、米国に対して追跡を停止するよう求めていたと米紙ウォールストリート・ジャーナル(WSJ)は報道。米ロ間の緊張が高まる恐れがある。これとは別に、米軍は「カリブ海で違法な活動を行っていた」として別のタンカー1隻も拿捕した。

機関投資家に照準

トランプ米大統領は、住宅の値ごろ感を改善する取り組みの一環として、機関投資家による一戸建て住宅の購入禁止に向けて取り組む方針を示した。

無期限で管理へ

トランプ米政権は、ベネズエラ産原油の今後の販売を管理し、その売却収益を同国の疲弊した経済の再建に充てる計画だ。「まずは滞留している在庫原油を市場に出し、その後は期限を設けず、ベネズエラから産出される原油を販売していく」とライト米エネルギー長官は述べた。

NATOの価値に疑問

トランプ米大統領は北大西洋条約機構(NATO)に対する新たな批判を展開した。「米国抜きのNATOなど、ロシアも中国も全く恐れていない。本当に必要な時にNATOがわれわれのために立ち上がるとは思えない」とSNSに投稿。デンマークのフレデリクセン首相は数日前、同国の自治領であるグリーンランドを米国が攻撃すれば、NATO同盟は終焉(しゅうえん)を迎えることになると警告していた。

修正案を拒否

米メディア大手ワーナー・ブラザース・ディスカバリー(WBD)は、パラマウント・スカイダンスが提示した修正買収案について、株主に対し応じないよう求めた。すでに合意している米動画配信大手Netflixとの条件よりも劣っていると判断した。

【日本市況】 株式反落、中国の輸出規制強化を懸念-中期債や円上昇

7日の日本市場では株式が反落。中国が日本向けの輸出で軍事転用の可能性がある品目に対する管理を強化したことで、製造業への影響が懸念された。債券は中期債が買われ、円は対ドルで156円台前半に上昇した。

中国は6日、防衛目的で使用される全てのデュアルユース(軍民両用)品の日本向け輸出を即時禁止すると発表した。中・重希土類(レアアース)の一部について輸出許可審査を厳格化する可能性も報じられた。中国は台湾有事を巡る高市早苗首相の国会答弁に対する反発を強めており、日中間の緊張が高まっている。

【欧州市況】株はほぼ変わらず、エネルギー株は下落-国債上昇

7日の欧州株はほぼ変わらず。前日までの続伸から一服した。トランプ米大統領が、ベネズエラは米国に対し約28億ドル(約4400億円)相当の原油を引き渡すと表明したことに反応し、この日はエネルギー株が売られた。

短期金融市場では、欧州中央銀行(ECB)の利上げについて2027年3月に初めて実施される可能性を示唆しており、従来の見通しから後ずれした。

米国市況

【米国市況】S&P500種が反落、楽観ムード後退-中長期債利回りが低下

株式

7日の米株式市場では、S&P500種株価指数が反落。トランプ大統領による一連のソーシャルメディア投稿が飛び交う中、強弱まちまちの経済指標や変化する地政学的リスクを消化するにつれ、楽観ムードが後退した。世界的に債券利回りは低下した。

債権

米国債相場は中長期債が上昇。12月の米民間雇用者が前月から緩やかなペースでの増加にとどまったため、景気の勢いが鈍化している兆しと解釈され、買いが優勢になった。ただ、その後に発表された12月の非製造業総合景況指数が約1年ぶりの高水準になると、伸び悩む場面もあった。

為替

外国為替市場では、ブルームバーグのドル指数が小幅高。米国のサービス業活動と求人件数に関する指標が発表されたため、もみ合う場面が目立った。

原油

ニューヨーク原油相場は大幅続落。米国が新たにタンカー2隻を拿捕し、すでにベネズエラ産原油の世界販売を始めていると表明したことから、供給増加の見通しがさらに強まった。ベネズエラ情勢が急転する前から、市場では供給超過が懸念されていた。

金(ゴールド)

ニューヨーク金相場は反落。貴金属市場では銀とプラチナが急落し、数日前からの高いボラティリティー(変動率)が続いている。指数のウエート見直しによる売りと、供給の抑制、米関税の可能性が材料となった。パラジウムも大きく下げた。

>>利下げ観測が進むと金は上昇しやすい。

経済指標

前日の主要な経済指標の結果

ADP 米民間雇用者数、12月は予想下回る伸び-緩やかな冷え込み示す

米ISM非製造業指数、1年ぶり高水準-堅調な需要と雇用持ち直しで

JOLTS 米求人件数が減少、約1年ぶりの低水準-雇用主は慎重姿勢強める

7日

19:00 欧州 12月消費者物価指数(HICP、速報値)(前年同月比) 前回 2.1% 予想 2.0% 結果 2.0

22:15 米 12月ADP雇用統計(前月比) 前回 -3.2万人 予想 5.0万人 結果 4.1万人

24:00 米 12月ISM非製造業景況指数(総合)前回 52.6 予想 52.2 結果 54.4

24:00 米 11月雇用動態調査(JOLTS)求人件数 前回 767.0万人 予想 760.0万人 結果 714.6万人

本日の主要な経済指標

8日

22:30 米 前週分新規失業保険申請件数 前回 19.9万人 予想 21.2万人 結果

テクニカル分析

通貨強弱

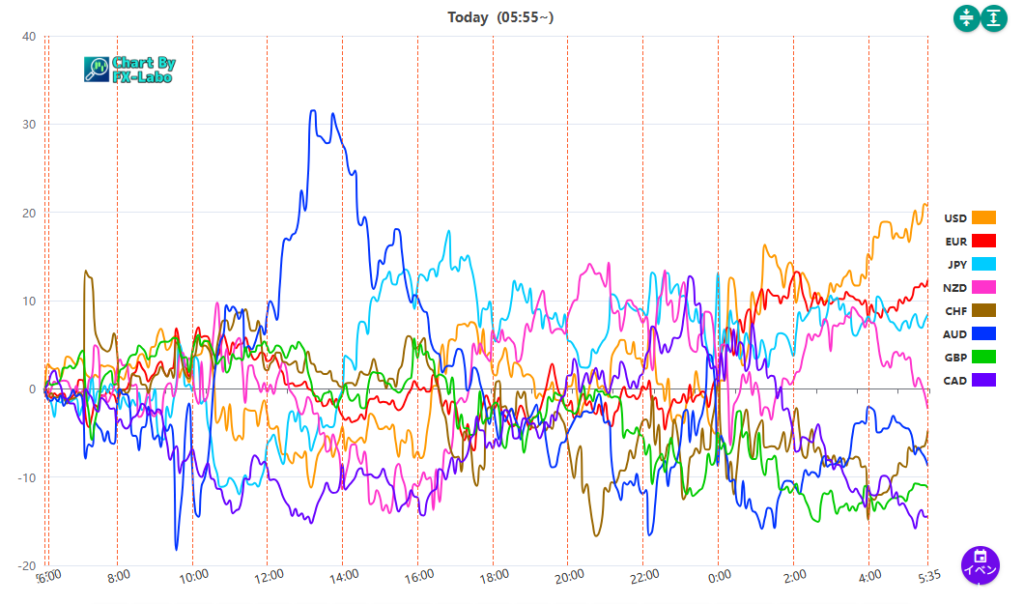

上は、7日の通貨強弱。東京時間に豪ドルに買いが出た以外は小動きとなりました。

チャート分析

ドル円の日足チャート。1/8 6:00のレートは156.76。上のラインの157.9と下のラインの154.34のレンジとなっています。

ドル円の週足。12月29日の週は短い陽線。2025年1月から4月後半まで下落、その後上昇となり、158円付近で上値を抑えられた状況です。

1月 トランプ大統領就任

4月 トランプ関税発表、後半に緩和

8月 米雇用統計悪化 その後2か月レンジ。AI高騰

10月 高市総裁および首相に就任

11月 ハイテク関連のAIバブル懸念

シナリオ構築

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

月・週単位の見通し(スイング向け)

シナリオ① 要因から考える

12月26日(金)までの要因は

1、FOMCは0.25%を利下げした。反対票3、2026年度は利下げ1回の見通し

2、日銀は0.25%利上げで 0.75%

7日終了時点でドル円はレンジ。9日の雇用統計や来週の米CPIに向けての動きに注目したい。

シナリオ② 地政学リスク

・地政学リスク進む。>>安全通貨、安全資産への退避 ドル、スイスフラン、金の高騰

これらは頭の片隅に「可能性」としてインプットする。

まとめ

当サイトでは、相場の環境確認をする方法をお伝えしています。東京時間まえにファンダメンタルズ、テクニカル分析、スイング向けシナリオ構築、夕方はロンドン時間、ニューヨーク時間前にデイトレード向け情報を更新しています。(現在、夕刊は休稿)皆様のFXトレードの参考になれば幸いです。

ここまでお付き合いいただきありがとうございました。ドル円中心にこれからもよろしくお願いします。

*当サイトは個人の見解です。投資判断は各人の判断で行ってください。

投稿スケジュール

5分で分かる!ドル円中心に投資情報を配信。週末は振返りと次週の戦略

・朝刊 月から土 6:30頃、12:00頃までに追加情報更新

・夕刊 月から金 18:00頃 (休稿)

・休 日

記:しまてつ

トレードスタイル:ディトレーダー

取引通貨:ドル円、ユーロドル,ポンドドル

CFD:原油、金(ゴールド)

*参考資料 ブルームバーグ(無料版)、ロイター(無料版)、外為ドットコム、他無料参照情報元

*使用アプリ トレーディングビュー